即使屡屡被质疑配资炒股门户网站,甚至是被众多散户和股民狂骂,被刘纪鹏等大V点名,马可波罗控股股份有限公司(下称 “马可波罗”)依然在8月12日通过了证监会的注册,令市场感到哗然。

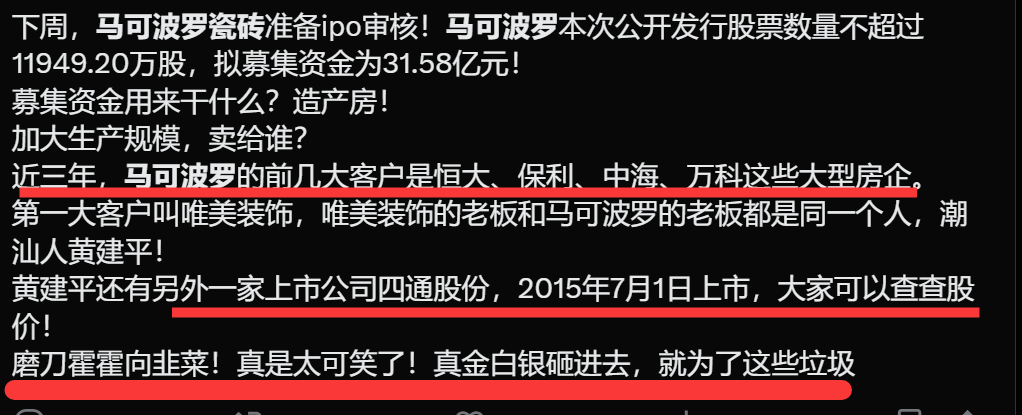

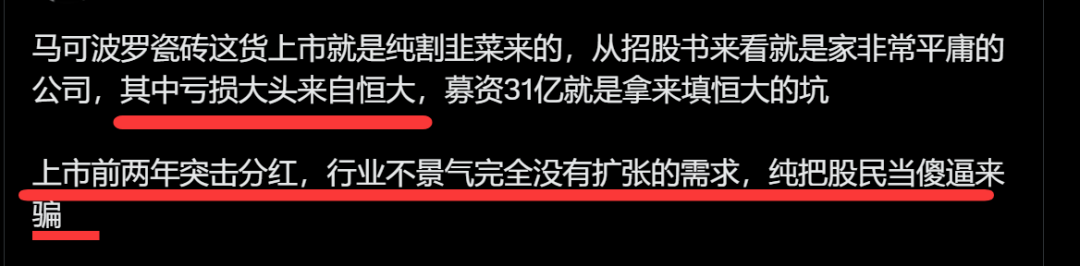

马可波罗是一家广东的瓷砖企业,属于房地产领域。过去几年,其踩雷了恒大、融创、绿地地产、阳光城地产、时代地产等20多家爆雷房企,而公司对这些爆雷房企还有超过2.8亿元的应收账款,其中有1.3亿元的应收账款尚未计提,而公司称这些应收账款“预期回收风险高”,基本上就是说,这些应收款收不回来了。

实际上,马可波罗的财务报表是经过美化的。公司将对爆雷房企的应收账款,按照8.14亿的“账面原值”,抵给实控人旗下的其他公司,也就是公司的关联方。由此,公司减轻了债务,同时把爆雷房企的“烂账”甩给了关联方。而且是按照“账面原值”来抵债的、也不附带任何追索权。这种操作,根本就不符合商业的惯例和实际。其根本目的,就是为了美化拟IPO公司的财务报表,以方便后者上市“圈钱”。

马可波罗的主业是瓷砖,这些年尽管经过“美化”,公司的业绩已经是连年下滑。2021年至2024年,公司营业收入从93.65亿元下降至73.24亿元,累计下滑超过22%。同期归母净利润从16.53亿元下降至13.27亿元,累计下滑约20%。

而今年上半年,公司营业收入32.18亿元,同比下滑11.82%;归母净利润6.55亿元,同比下滑7.90%。公司预计2025年前三季度营业收入将同比下滑7.25%至11.79%,归母净利润同比下滑7.66%至12.06%。

在国内人口已经负增长,新出生人口持续走低、房地产处于寒冬的背景下,马可波罗的业务基本已经是夕阳产业,实际上公司的产能利用率已经低至80%。然而,就是这样的情况下,马可波罗还是要募资扩产,加剧夕阳产业的产能过剩。

马可波罗的实控人是黄建平,后者也是争议颇多。广大股民尤其对黄建平旗下另一家陶瓷企业——四通股份连年巨亏,濒临退市的命运感到非常不满。有四通股份的中小股东认为,黄建平不断掏空,四通股份的优质资产,只为了包装马可波罗,以实现后者圈钱上市的目的。

踩雷一众爆雷房企、突击“清仓式”分红恶行连连……

作为国内建筑陶瓷行业的 “龙头”,马可波罗的业绩表现却早已失去龙头应有的稳健。2021-2023 年,公司营业收入从 93.65 亿元跌至 89.25 亿元,归母净利润从 16.53 亿元缩水至 13.53 亿元,扣非净利润连续三年下滑;2024 年业绩进一步恶化,营业收入同比下滑 17.93%,净利润小幅下降,营收规模甚至倒退至 2019 年水平;2025 年上半年,营收、归母净利润、扣非净利润仍分别同比下滑 11.82%、7.90%、6.80%,且预计前三季度下滑趋势仍将延续。

业绩颓势的背后,是产品价格的持续 “跳水” 与行业需求的萎缩。2021-2024 年,公司产品销售单价从 45.46 元 / 平米降至 37.94 元 / 平米,有釉砖、无釉砖单价同步下滑,就连寄予厚望的高端陶瓷板材,单价也从 86.92 元 / 平米暴跌至 50.75 元 / 平米。与此同时,全国瓷砖产量从 2016 年的 102.65 亿平米跌至 2024 年的 59.1 亿平米,跌幅超 42%,行业 “缩量微利” 已成定局。

更讽刺的是,在业绩下滑、行业低迷的双重压力下,马可波罗却坚持 “逆周期扩产”。此次 IPO 拟募资 23.77 亿元,其中 6.74 亿元用于新增 1000 万平方米建筑陶瓷产能,可公司 2024 年产能利用率已降至 81.76%,闲置产能远超新增规模。这种 “市场不需要却硬要扩产” 的操作,不禁让人质疑:是真的看好未来,还是想借 IPO 圈钱填补自身漏洞?

在产能利用率 降至 81.76%、单位固定成本本应上升的情况下,马可波罗却能实现毛利率逆势上涨。而与高毛利率形成鲜明对比的,是高企的应收账款与坏账风险。2021-2024 年上半年,公司应收账款账面余额始终维持在 25 亿元以上,占营业收入比例超 30%,2024 年上半年更是达到 35.19%。更可怕的是,坏账准备金额从 6.19 亿元飙升至 10.62 亿元,2024 年末坏账准备占应收账款余额比例高达 46.35%—— 对融创地产 1.32 亿元应收账款全额计提坏账,对绿地地产 1.31 亿元按 80% 计提,对时代地产 6544 万元全额计提,仅恒大一家的坏账就超 5 亿元。

为缓解坏账压力,马可波罗采取 “以房抵债” 的方式,接受了 4.76 亿元的房产和车位。但这些抵债资产暗藏风险:截至 2024 年末,仅 63 套房产完成交付,且未全部取得所有权,随时可能因开发商烂尾、破产或被查封而化为泡影。这种 “用不确定资产掩盖坏账” 的操作,本质上是将房地产行业的风险进一步绑定在自身资产负债表上,最终风险仍由投资者承担。

关联操作套路:左手掏空旧壳,右手包装新壳两家陶瓷企业同业不同命

马可波罗实控人黄建平的 “资本财技”,更让这场 IPO 充满争议。一边,他任由旗下上市公司四通股份(603838.SH)连年亏损、濒临退市 ——2021-2023 年,四通股份营收从 3.78 亿元跌至 1.86 亿元,净利润从盈利 3223 万元转为连续两年亏损,2024 年继续亏损0.25亿元,被实施 “*ST”。今年上半年,四通股份净利润为-0.16亿元,同比下降超过78%。另一边,他却将资源全力倾注到马可波罗,通过关联交易 “腾挪” 资产,为其 IPO 铺路。

2021 年,四通股份将全资子公司广东东唯以 3.8 亿元出售给马可波罗,这笔交易为四通股份贡献了 2732.3 万元投资收益,占当年利润总额的 78.6%,却也让四通股份失去了核心优质资产,从此陷入持续亏损。而马可波罗收购广东东唯后,后者业绩 “神奇” 飙升,2021-2022 年营收同比增长 318%、265.23%,成为马可波罗报表上的 “亮点”。这种 “拆东墙补西墙” 的操作,本质上是用四通股份中小股东的利益,为马可波罗的 IPO “输血”。

更令人愤怒的是,黄建平及其关联方还从马可波罗 “套走” 巨额资金。2020 年,马可波罗吸收合并关联企业时,黄建平直接获得 10.83 亿元;2020-2022 年,马可波罗向关联方净流出资金 24.71 亿元;2019-2023 年,通过分红黄建平又拿走 4.08 亿元 —— 累计 39.62 亿元,占马可波罗净资产的 41%。

与此同时,为美化 IPO 报表,黄建平还让关联方以 “账面原值” 8.14 亿元承接马可波罗的房地产烂账(该烂账账面价值仅 1.32 亿元),将风险转移出上市公司体系,这种操作与当年乐视网 “财务腾挪” 如出一辙,只是把风险暂时隐藏,并未真正解决。

为何 “带病企业” 能顺利过会?马可波罗行贿丑闻频发

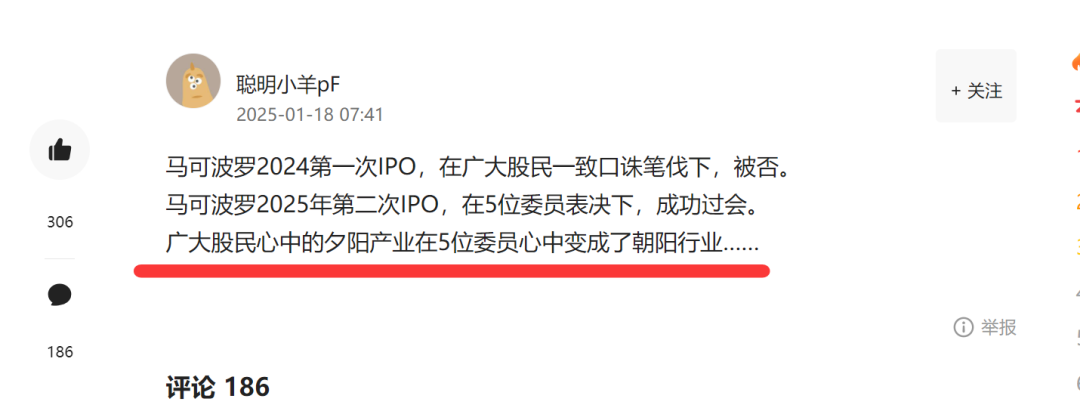

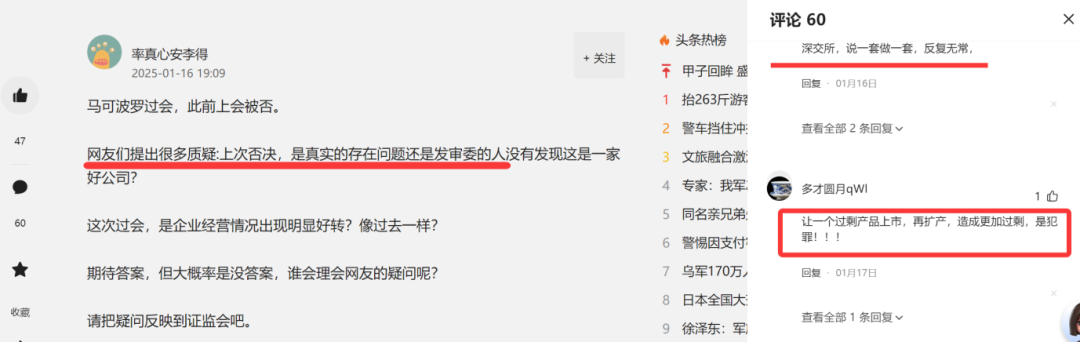

马可波罗的 IPO 过会,不仅引发市场质疑,更让投资者对监管效率产生疑问。从业绩持续下滑、财务数据异常,到关联操作频发、爆雷地产客户一堆,马可波罗的 “问题清单” 早已足够长,却仍能成为 2025 年深交所首单过会企业,这背后的监管逻辑令人费解。

社交平台上,网友的批评一针见血:“一边亏损一边分红,一边高坏账一边高估值,这样的公司能过会,难道是监管‘睁一只眼闭一只眼’?”“四通股份被掏空到退市,马可波罗却能‘换个马甲’上市,这是资本市场的笑话,还是监管的漏洞?” 更有投资者指出,马可波罗的过会可能形成 “坏榜样”—— 若业绩下滑、关联套现的企业都能顺利上市,资本市场 “优胜劣汰” 的机制将形同虚设,最终损害的是全体投资者的信心。

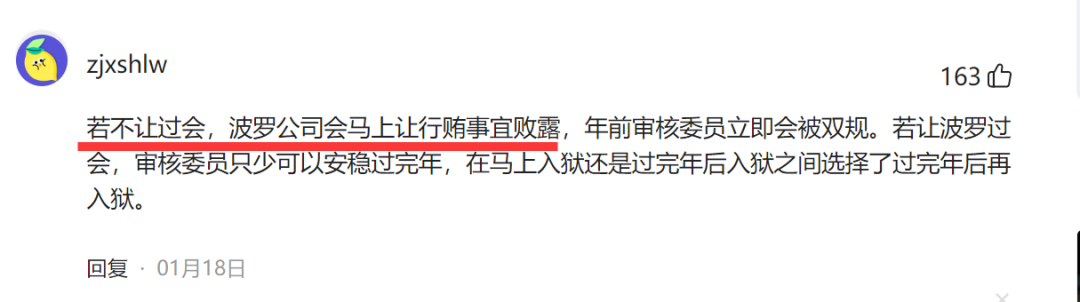

事实上,马可波罗的问题并非无迹可寻。深交所曾就应收账款、坏账转回、高毛利率等问题发出问询函,市场也多次质疑其募资必要性(账上趴着 38.88 亿元货币资金,却募资 23.77 亿元),但这些质疑最终都未阻碍其过会。这不禁让人追问:监管层在审核时,是否充分考虑了公司的持续盈利能力?是否穿透核查了关联交易的真实性?是否真正保护了中小投资者的利益?还是说,有钱能使鬼推磨?有网友表示,“若不让过会,波罗公司会马上让行贿事宜败露,年前审核委员立即会被双规。若让波罗过会,审核委员只少可以安稳过完年,在马上入狱还是过完年后入狱之间选择了过完年后再入狱。”

“有钱能使鬼推磨,花点银子就能上市,何乐而不为。花钱买官的大有人在,花钱承揽工程的数不胜数,花钱买头衔的都挤破脸,可想这上市捞钱的呢?”还有网友表示。

实际上,马可波罗的合规性问题同样触目惊心。子公司江西和美陶瓷卷入江西省工信委原党组书记冷新生受贿案,2014年至2017年通过“工资”名义,向冷新生的情人贿送现金55.8万元,利用外品销售收入支付公账不方便支出的开支。此外,子公司施姓总经理为谋求政府补助向当地发改委主任贿送160万。报告期共耗资2850.29万元用于业务招待,员工利用职务便利受贿36.3万,曝光两家经销商曾向当地官员分别行贿0.9万元、60.5万元,这些案件暴露了公司内部控制的严重缺陷。

马可波罗的 IPO,本质上是一场 “带病闯关” 的资本游戏 —— 用关联操作掩盖业绩颓势,用财务腾挪美化报表,用高估值收割投资者,却将行业风险、坏账压力、经营隐患统统留给市场。在房地产行业持续低迷、建筑陶瓷需求萎缩的背景下,这样的企业上市,不仅难以为投资者创造价值,反而可能成为资本市场的 “定时炸弹”。

证监会应该彻查马可波罗 IPO 过程中的关联交易、资金挪用、财务数据真实性等问题,对可能存在的官商勾结、监管套利行为零容忍;同时,也希望深交所重新审视马可波罗的过会逻辑,不要让 “首单过会” 成为 “问题过会” 的代名词。资本市场的健康发展,需要的是真正具备创新能力、持续盈利能力的企业配资炒股门户网站,而非黄建平这些货色 的 “圈钱工具”。若监管底线失守,最终受伤的,将是每一位相信资本市场公平性的投资者。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

老虎配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯